Éléments du tableau de financement (1re partie)

Sur cette page nous détaillons les deux scènes de l’acte I d’une pièce célèbre : le Tableau de Financement d'une entreprise.

Partie 1

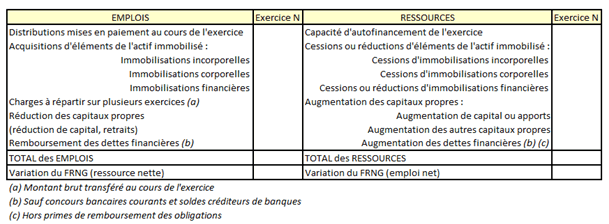

La première partie du tableau de financement telle que définie par le plan comptable permet d’expliquer une variation du fonds de roulement net global (FRNG) à partir des emplois stables et des ressources durables (source : le haut du bilan fonctionnel).

Les emplois

Distributions mises en paiement au cours de l’exercice : ce sont les dividendes distribués au cours de l’exercice au titre du précédent (crédit du compte 457). Il est pratique de disposer du tableau d’affectation du résultat de la liasse fiscale. Sinon, il faut calculer ! Pour cela, additionnez le résultat, le report à nouveau et les réserves de l'exercice \(N - 1,\) ce à quoi il faut retrancher les réserves et le report à nouveau de \(N.\)

Acquisitions d’éléments de l’actif immobilisé : c’est la valeur brute des immobilisations acquises durant l’exercice. Pour leur calcul, il est pratique de disposer du tableau des immobilisations (feuille 2054 de la liasse fiscale). En effet, il ne suffit pas de reporter la différence entre les montants bruts qui apparaissent aux bilans \(N\) et \(N - 1\) puisqu’il peut y avoir des cessions. Si les immobilisations financières comprennent des intérêts courus, on peut les ôter pour les placer dans les créances hors exploitation mais tout le monde n’est pas d’accord avec ce retraitement.

Charges à répartir sur plusieurs exercices : il s’agit des charges transférées au résultat durant l’exercice (mouvements débiteurs du compte 481). Là encore, il ne suffit pas de comparer deux bilans.

Réduction des capitaux propres : ce sont des flux de sorties de capitaux. Une diminution du capital destinée à compenser des pertes n’est pas un flux au contraire des remboursements de capitaux aux associés ou des retraits d’un exploitant individuel.

Remboursement des dettes financières : les remboursements d’emprunts, hors intérêts, sont à inclure. Ce qui relève de la trésorerie, comme les soldes créditeurs de banque, n’ont bien sûr rien à voir…

Les ressources

Capacité d’autofinancement (CAF) : la CAF est calculée essentiellement à partir du compte de résultat et du tableau des soldes intermédiaires de gestion.

Cessions ou réductions d’éléments de l’actif immobilisé : les cessions sont les ventes d’immobilisations qui apparaissent au compte 775. Les réductions concernent quant à elles les immobilisations financières.

Augmentation de capital ou apports : il s’agit d’apports en numéraire ou en nature. On retient le capital appelé, primes d’émission comprises. Une incorporation de réserves n’a pas à figurer ici puisqu’il s’agit d’un simple jeu d’écritures.

Augmentation des autres capitaux propres : ces capitaux sont les subventions d’investissement reçues. Si elles sont à étaler sur plusieurs années, la ressource est bien la totalité de la subvention reçue au cours de l’exercice. Dans ce cas, il est probable de n’en retrouver qu’une partie avec le bilan (comptes 131 et 138) et il faut prendre en compte la quote-part virée au résultat durant l’année (compte 777).

Augmentation des dettes financières : les emprunts contractés au cours de l’exercice constituent des augmentations de dettes, qu’ils soient obligataires ou non (comptes 16). Les primes de remboursement des obligations (compte 169) sont exclues. Les concours bancaires courants et soldes créditeurs de banques, que l’on trouve au bas du bilan, ne sont évidemment pas inclus.

À suivre... (seconde partie du tableau de financement).

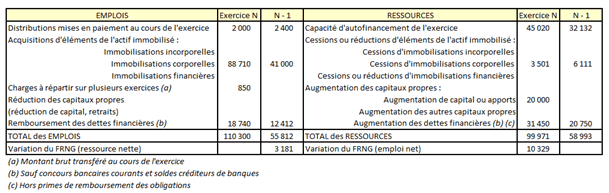

Exemple

Il ne s’agit pas dans cet exemple de construire un tableau mais juste d’en commenter un brièvement.

Qu’observe-t-on ci-dessous ?

Cette année, la société a beaucoup plus investi qu’au cours de l’exercice précédent : \(+116\,\%.)\

L’autofinancement, qui s’élevait en \(N - 1\) à \(32\,132 - 2\,400 = 29\,732,\) s’établit pour l’exercice \(N\) à \(45\,020 - 2\,000 = 43\,020\) (soit \(+44,7\,\%\)).

En \(N - 1,\) le fonds de roulement progressait. Mais on a assisté l'année suivante à une inversion dans de fortes proportions. Comment en est-on arrivé là ? Les investissements ont explosé mais ils n’ont été financés que pour \(22\,\%\) par l’endettement et à peine plus par l’autofinancement. Donc la moitié des investissements est financée par des ressources de trésorerie (qui n’apparaissent pas sur ce tableau). Gestion de funambule…