Éléments du tableau de financement (2e partie)

Vous l'attendiez, la voici. La suite de la première partie du tableau de financement !

À quoi ça sert ?

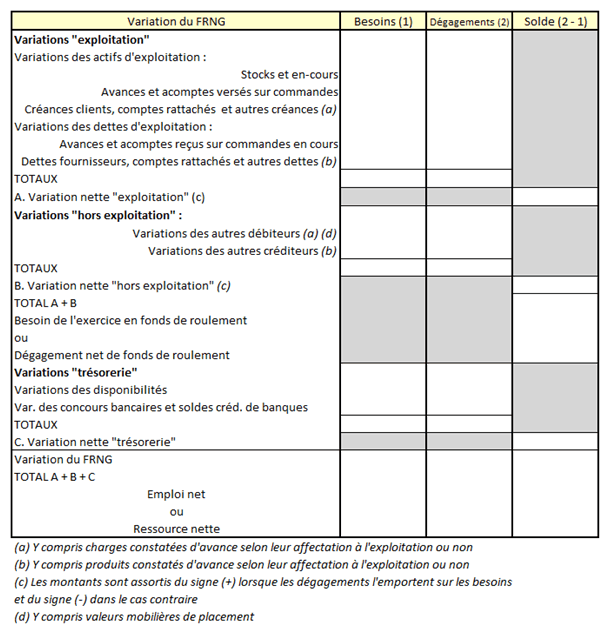

La deuxième et dernière partie du tableau de financement permet d’analyser de façon dynamique le bas de bilan d’une entreprise en distinguant l’exploitation, le hors exploitation et la trésorerie. Les soldes de ces flux de fonds font apparaître les montants du besoin en fonds de roulement et de la trésorerie nette. Cette seconde partie doit permettre de répondre à la question : « à quoi est employée la variation du fonds de roulement ? »

L’établissement de ce document et son interprétation font donc partie du B.A-BA de tout diagnostic financier qui se respecte…

Comment faire ?

Contrairement à la procédure en vigueur pour l'élaboration de la première partie du tableau, on ne reporte pas les emplois et les ressources d’un même poste mais directement le solde, qui est un besoin si c’est un actif qui augmente ou un passif qui diminue, et qui est un dégagement dans les cas contraires.

Ce sont toujours les montants bruts qui sont repris. D’où la principale difficulté de l’opération : celle de disposer de ces derniers pour l’exercice \(N - 1.\)

Variations des éléments d’actif d’exploitation

Stocks et encours : comme indiqué plus haut, on retient les montants bruts. Si le poste augmente, il s’agit d’un besoin (on a besoin de financer un stock supplémentaire). Bien sûr, tous les stocks figurent ici (marchandises, matières, produits finis, encours).

Avances et acomptes versés sur commande : il est bien précisé que se sont des avances et acomptes sur les commandes et non sur des acquisitions d’immobilisations.

Créances clients (…) : entendez par là les créances d’exploitation au premier rang desquels les clients, mais aussi les écarts de conversion et les charges d’exploitation constatées d’avance. Dans sa version du plan comptable, le tableau de financement ne tient pas compte des effets escomptés non échus mais on peut très bien les intégrer dans un cadre non réglementaire, comme on le fait pour le crédit-bail (établissement à partir d’un bilan fonctionnel retraité). On retient là encore les montants bruts.

Variations des dettes d’exploitation

Avances et acomptes reçus sur commandes en cours : compte 419

Dettes fournisseurs (…) : autres dettes d’exploitation, notamment fournisseurs, fiscales et sociales à l’exception des dettes d’impôt sur les bénéfices, produits d’exploitation constatés d’avance et écarts de conversion.

Le hors exploitation

Il s’agit de créances et de dettes d’impôt sur les bénéfices, sur les immobilisations, les intérêts courus sur les dettes et immobilisations financières, les produits et charges constatés d’avance ainsi que les écarts de conversion dès lors qu’ils ne concernent pas l’exploitation.

La variation de trésorerie

Trésorerie active et trésorerie passive (comptes commençant par 5).

La variation du fonds de roulement (FRNG)

La deuxième partie du tableau de financement permet de vérifier le montant de la variation du FRNG telle qu’elle apparaît dans la première partie du document mais avec le signe opposé. C’est logique : si la première partie du tableau indique une ressource nette, la seconde partie indique comment cette ressource est employée et le FRNG est alors considéré comme un emploi net.