Rentes en progression arithmétique (discrètes et continues)

Dans le monde de la finance, les progressions arithmétiques ne pullulent pas. Ce type d’évolution sert à construire des modélisations mais, pourquoi pas, des applications directes peuvent exister…

Supposons des annuités à périodicité fixe qui suivent une progression arithmétique, c’est-à-dire que chacune d’elles est égale à la précédente majorée ou minorée d’une somme, toujours la même. Dans cette configuration, quelle est la valeur acquise au bout de n périodes ? Et la valeur actuelle ? Qu’en est-il si les calculs sont effectués en temps continu ? Ne laissons pas le suspense s’installer et levons le voile…

Valeur acquise

Soit une rente en progression arithmétique. Sa première annuité est égale à \(a_1\) et son taux d’intérêt composé est \(i.\) Nommons \(r\) la raison de la suite des versements, c’est-à-dire la différence entre \(a_{n+1}\) et \(a_n.\) Deux remarques de bon sens : il est bien évident que si \(r = 0,\) la rente est à annuités constantes et si \(r < 0\) la suite doit s’arrêter avant que les versements ne deviennent négatifs.

La valeur acquise à la période \(n\) est le cumul de toutes les annuités, de la première à la énième, majorée des intérêts produits.

Passons à la formule (si la démonstration vous intéresse, procurez-vous par exemple « Mathématiques financières » d’É. Ginglinger & J.-M. Hasquenoph, Economica Gestion poche 2006 ou, démontrée à partir de la valeur actuelle, « Mathématiques financières » de T. Rolando & J.-C. Fink, Vuibert Dyna’sup économie 2006) :

\[V_n = \left(a_1 + \frac{r}{i} \right) \left [\frac{(1 + i)^n - 1}{i} \right] - \frac{nr}{i}\]

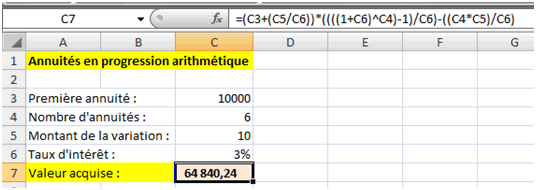

Exercice 1. Soit une rente dont les caractéristiques sont les suivantes : un premier versement de 10 000 € est suivi de versements annuels majorés chaque fois de 10 €. Le taux d’intérêt (composé) est de \(3\,\%.\) À combien s’élève la valeur acquise après les six premiers versements ?

Réponse : l’application de la formule conduit à 64 840,24 €.

Aucune difficulté pour obtenir la valeur acquise avec Excel. Il suffit d’entrer les quatre paramètres et la formule. Ci-dessous, une capture d’écran montre comment cette dernière peut être écrite.

Valeur actuelle

Quelle est aujourd’hui la valeur de \(n\) annuités futures en progression arithmétique ?

Considérons deux cas : la rente temporaire et la rente perpétuelle (où \(n\) tend vers l’infini).

Rente temporaire (sur une durée de \(n\) périodes). La première annuité est égale à \(a_1\) et le taux d’actualisation est \(k.\) Soit \(r\) la variation arithmétique entre \(a_{n+1}\) et \(a_n.\) La formule a une belle prestance…

\(V_0\) \(=\) \(\left(a_1 + \frac{r}{k} + nr \right)\ \left[\frac{1 - (1+k)^{-n}}{k} \right]\) \(-\) \(\frac{nr}{k}\)

Rente perpétuelle

Cette fois, la formule est plus sobre : \(V_0 = \frac{a_1}{k} + \frac{r}{k^2}.\)

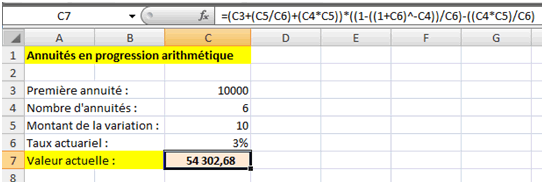

Exercice 2. Calculer la valeur actuelle d’une rente ayant les mêmes paramètres que celle de l’exercice précédent.

Corrigé : vous devez avoir trouvé 54 302,68 €. Et là encore, Excel vient illustrer cette trouvaille…

Exercice 3. Et avec une rente perpétuelle ?

\(V_0\) \(=\) \(\frac{10\,000}{0,03} + \frac{10}{0,03^2}\) \(=\) \(344\,444,44\) €

Évidemment, le montant est beaucoup plus élevé.

Versements et taux continus

Nous le savons depuis le lycée, une suite arithmétique prend l’expression d’une fonction affine tout en étant définie sur l’ensemble des entiers naturels. Dans cette application à la finance, on retrouve la même correspondance. On parle alors de flux de densité affine.

Soit donc une fonction affine du temps \(t,\) \(a(t) = αt + β.\)

La somme des versements déjà effectués s’obtient par l’intégration de cette fonction.

Prenons en compte un taux d’intérêt continu \(j.\) La valeur acquise à l’instant \(z\) est alors la suivante :

\[V_z = \left(\beta + \frac{\alpha}{j} \right) \left(\frac{e^{jz} - 1}{j} \right) - \frac{az}{j}\]

... \(e\) étant la base du logarithme népérien.

Quant à la valeur actuelle…

\[V_0 = \left(\beta + \frac{\alpha}{j} + az \right) \left(\frac{1- e^{jz}}{j} \right) - \frac{az}{j}\]