Première approche du FRNG, du BFR et de la TN

Cette page présente quelques grands principes de l’analyse financière, avec une version très simplifiée du bilan fonctionnel. Elle s’adresse par exemple aux élèves de terminale STMG, sachant que ceux qui ont choisi l’enseignement spécifique de gestion et finance détaillent ce point du cours de management un peu plus tard dans l’année.

Si vous souhaitez creuser le sujet, lisez plutôt les pages sur le bilan fonctionnel et l'équilibre financier (niveau DCG).

Principe et illustration

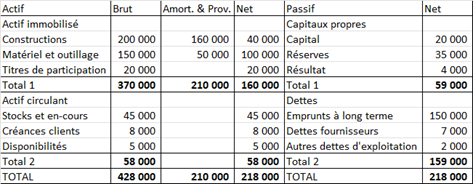

Une entreprise présente le bilan comptable suivant, dans une unité monétaire inconnue :

Ce n’est pas ce document qui nous permettra d’analyser directement les cycles (d’exploitation, d’investissement et de financement). Pour cela, nous devons raisonner en termes d’emplois et de ressources.

Le bilan fonctionnel est un outil qui s’obtient à partir du bilan comptable. Il le complète. Son utilité est justement de faire apparaître les équilibres financiers (emplois et ressources selon le cycle auquel ils se rattachent).

Observons d’abord les emplois. Ce sont les éléments d’actif. Nous les séparons en deux parties :

- Les emplois stables sont les immobilisations, considérées hors amortissements. Ci-dessous, nous avons simplement reporté la somme de 370 000 qui figurait en total 1 de la colonne brut.

- L’actif circulant peut être scindé en deux : l’exploitation proprement dite (stocks et créances clients, soit ci-dessous 53 000) et les disponibilités, c’est-à-dire la trésorerie que détient l’entreprise à la banque.

Les ressources aussi sont séparées en deux, selon qu’elles présentent un caractère stable (quoiqu’elles incluent le résultat qui peut fortement varier d’un exercice à l’autre) ou qu’elles se rapportent au cycle d’exploitation.

- Les ressources propres sont le capital, les réserves et le résultat auxquels on ajoute les amortissements et provisions qui apparaissent en déduction de l’actif.

Donc ici : \(59\,000 + 210\,000\) \(=\) \(269\,000.\)

Les ressources liées à un emprunt à long terme s’élèvent ici à 150 000.

- Quant aux ressources d’exploitation, elles s’établissent à 9 000.

Qu’en tirons-nous ?

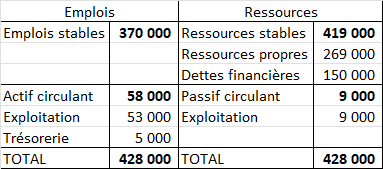

Le fonds de roulement (FR, ou FRNG pour Fonds de Roulement Net Global) est la part des ressources stables qui finance l’actif circulant. Il doit être positif.

Il est égal aux ressources stables moins les emplois stables.

FRNG = \(419\,000 - 370\,000\) \(=\) \(49\,000\)

Le besoin en fonds de roulement (BFR) traduit le besoin en financement du cycle d’exploitation.

Il est égal à l’actif circulant d’exploitation moins le passif circulant d’exploitation (nous considérons dans cet exemple d’introduction qu’il n’y a pas de hors exploitation).

BFR = \(53\,000 - 9\,000\) \(=\) \(44\,000\)

La trésorerie nette (TN) est égale au FRNG moins le BFR.

TN = \(49\,000 - 44\,000\) \(=\) \(5\,000\)

On retrouve ce montant dans le bilan (disponibilités) mais ce n’est pas toujours aussi simple…

L’étude du bilan fonctionnel est complétée par le calcul et l’analyse de plusieurs ratios que nous ne développerons pas ici (ce sont par exemple les ratios de rotation des stocks)

Exercice

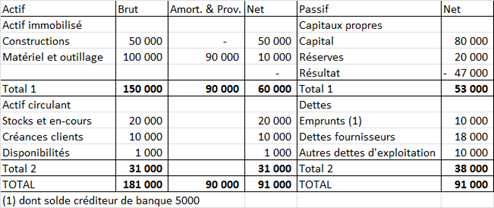

Pensez-vous que l’entreprise dont le bilan est reproduit ci-dessous est bien gérée ?

Note : le solde créditeur de banque est une trésorerie passive. Pour dresser le bilan fonctionnel son montant doit être retiré des emprunts car ce n’est pas une ressource stable.

Corrigé

Un simple coup d’œil au bilan comptable laisse présager une situation difficile : le résultat est une perte et le matériel est vieillissant car presque entièrement amorti.

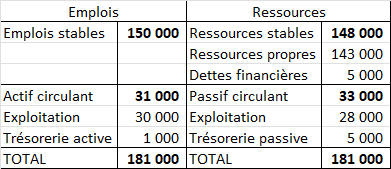

Le bilan fonctionnel s’établit comme suit :

Nous remarquons que les emplois stables sont supérieurs de 2 000 aux ressources stables. D’où un FRNG négatif !

Le BFR s’établit quant à lui à \(30\,000 - 28\,000\) \(=\) \(2\,000\)

TN = \(-2\,000 - 2\,000\) \(=\) \(-4\,000.\) On retrouve d'ailleurs ce montant en faisant la différence entre les trésoreries passive et active.

La situation est mauvaise. Le FRNG négatif montre que les investissements ne peuvent pas être entièrement financés par des ressources stables. Ils le sont en partie par de la trésorerie, ce qui est coûteux et dangereux.