Introduction aux options

Le contenu de cette page n’a rien d’opérationnel. C’est juste une initiation au principe des options. Ces produits dérivés sont un moyen de se prémunir contre un risque en limitant ses pertes.

Les options s’échangent dans le cadre de marchés organisés ou sont contractées de gré à gré. Elles permettent de se prémunir contre les variations de prix des actions, contre le risque de change, la hausse du prix des matières premières ou des taux d’intérêt, etc. Il existe aussi des options sur indices et des options sur options.

Fonctionnement

Contrairement au contrat à terme qui est une obligation pour tous les contractants, l’option est un droit pour l'acheteur et une obligation pour le vendeur. Ce droit est celui d’acheter à terme pour un prix fixé à l’avance (le prix d'exercice). Le terme est la date d’échéance ou de maturité. À cette date, l’option est soit exercée par l'acheteur, soit abandonnée. Le vendeur se soumet à la décision de l'acheteur.

Une option d’achat est nommée call tandis qu’une option de vente est un put. Son prix est la prime ou premium.

L’instrument (actif ou engagement) sur lequel porte ce droit est le sous-jacent. Plus son prix est volatil, plus la prime est élevée.

Généralement, les options s’échangent indépendamment du sous-jacent et, à l’échéance, il n’y a aucune livraison. Car si ces produits servent en principe à se prémunir contre un risque de variation du prix du sous-jacent, ce sont aussi des outils spéculatifs… D’ailleurs, le sous-jacent est parfois impossible à livrer (options sur indice, par exemple).

Une option à l’européenne ne peut être exercée qu’à la date d’échéance alors qu’une option à l’américaine peut l’être sur toute la durée jusqu’à maturité. Ces appellations n’ont rien à voir avec leur lieu d’émission ou d’échange. Les américaines constituent la grande majorité des options sur les marchés organisés (les européennes s’échangeant plutôt de gré à gré).

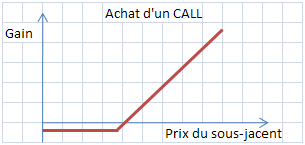

Habituellement, les manuels présentent les possibilités de gain sous une forme schématique. J’ai repris ci-dessous le graphique illustratif d'un achat de call. Tant que le prix du sous-jacent est inférieur au prix d’exercice, on ne prévoit pas de lever l’option et l’on se limite à une légère perte égale au prix d’achat de l’option. Puis, plus le prix du sous-jacent s’élève par rapport au prix d’exercice, plus on fera une affaire en or le jour de l’échéance…

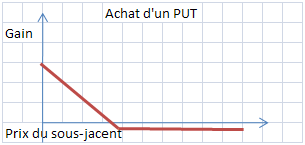

Réciproquement, l’achat d’un put se schématise ainsi :

Le graphe décrit une spéculation à la baisse. Même si le sous-jacent ne vaut plus rien, on aura le plaisir de le vendre à l’émetteur qui s’est engagé à le racheter au prix convenu. En revanche, au-delà du prix d’exercice, on laisse filer…

Au contraire des achats, les VENTES d’options peuvent se révéler catastrophiques.

La combinaison d’un achat de put et d’une vente de call au même prix d’exercice prend le nom de straddle. L’achat d’un straddle est un pari sur la volatilité, dans le sens d’une hausse ou d’une baisse. Réciproquement, on vend un straddle lorsqu’on mise sur la stabilité d’un cours. Lorsque le prix d’exercice n’est pas le même pour le put et pour le call, on parle de strangle. Ces montages spéculatifs simples permettent de limiter les pertes tout en permettant des gains très élevés (à l’instar du tiercé et du loto, sauf que les sommes « placées » sont beaucoup plus importantes).

Évaluation

À l'instar du bon de souscription d'action, la valeur d’une option se décompose en deux parties.

La valeur intrinsèque est la valeur théorique que l’option présenterait si la date d’échéance était aujourd’hui (écart entre prix d’exercice et prix au comptant).

Lorsque la valeur intrinsèque est nulle, l’option est dite « en-dehors » (…de la monnaie). Sinon, elle est « en-dedans » (dans la monnaie). On trouve aussi les sigles OTM (Out Of Money) et ITM (In The Money). Si le prix d’exercice est à peu près égal au prix du sous-jacent, l’option est « au pair » (ATM, At The Money). Par exemple, si le prix d’exercice d’un call est inférieur au cours coté, l’option est DANS la monnaie puisque l’acheteur aura intérêt à exercer son option sauf retournement de situation. Si au contraire le cours du sous-jacent est inférieur au prix d’exercice, la valeur intrinsèque est nulle. Ceci ne signifie pas que la prime ne vaut rien puisque le prix du sous-jacent peut éventuellement remonter au-delà du prix d’exercice avant la date d’échéance. D’où une seconde composante de la prime...

Cette dernière est la valeur temps ou valeur spéculative (ou surcote). Plus l’échéance est lointaine, plus un retournement du prix reste possible. Outre la durée de vie résiduelle, la valeur temps dépend aussi de la volatilité implicite du sous-jacent et des taux d’intérêt sans risque.

En théorie, la valeur temps est plus élevée lorsque l'option est au pair, toutes choses égales par ailleurs. Pourquoi ?

Supposons l'achat d'un call. Lorsque l'option est décidément trop OTM et qu'il n'y a plus guère de chance de lever l'option, la valeur temps est quasi nulle. Mais cette dernière s'accroît si le prix augmente, c'est-à-dire que même en dehors de la monnaie, l'option conserve des chances de devenir ITM à la date d'échéance. Au contraire, si le prix du sous-jacent devient tellement élevé que la probabilité d'être dans la monnaie le jour J est égale à 1, il n'y a plus de valeur temps. La valeur intrinsèque est égale au prix du sous-jacent.

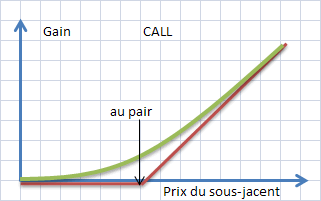

Ainsi, l'illustration ci-dessous montre en rouge les possibilités de valeur intrinsèque et en vert le premium, à une date donnée. La différence entre les deux est la valeur temps, maximale lorsque l'option est au pair. Plus l'échéance approche, plus la courbe devient convexe.

Divers modèles proposent d’évaluer le prix des options. Le plus célèbre est celui de Black et Scholes dont la formule permet de déterminer le prix d’une option européenne, en particulier sur action (mais les prolongements de ce modèle vont bien au-delà). Le modèle de Cox, Ross et Rubinstein est de compréhension plus aisée mais il demeure moins opérationnel. Le modèle de Garman et Kohlhagen étend celui de Black et Scholes aux options sur devises.