Conditions de vie liées au travail et bilan social

En France, les différentes parties du bilan social sont définies par l’article L. 2323-71 du Code du Travail. La septième et dernière d’entre elles est relative aux « autres conditions de vie relevant de l’entreprise ». Voyons ce qui se cache derrière ce titre un peu mystérieux (et pas très bien choisi).

Ces conditions de vie regroupent deux types d’informations : celles qui concernent le financement des activités sociales et une rubrique fourre-tout qui inclut aussi bien des dépenses liées au bien-être du personnel que des compléments versés aux ex-salariés.

Les activités sociales

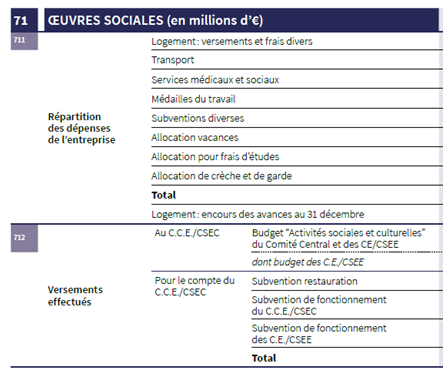

En premier lieu, il s’agit des contributions au financement du comité social et économique (CSE) longtemps appelé comité d’entreprise (CE) et des comités d’établissement.

Rappelons qu’en France, un CSE doit être constitué par toute entreprise d’au moins 11 salariés. Lorsqu’il existe plusieurs établissements, chacun est doté d’un comité d’établissement, en sus d’un comité central. L’entreprise doit financer le CSE à hauteur de \(0,2\%\) de la masse salariale (\(0,22\%\) si plus de 2 000 salariés) mais il est libre de dépasser cette proportion.

Pour être en mesure de fournir les chiffres de la dernière année, il est fréquent d’indiquer le budget du CSE plutôt que les dépenses déjà effectuées. Le bilan social peut d’ailleurs détailler les différents postes de ce budget : dépenses de fonctionnement, investissement, aides aux familles, loisirs, évènements…

En second lieu, la rubrique présente les autres dépenses à caractère social. Il est fréquent qu’une partie d’entre elles soit prise en charge par l’entreprise au-delà des contraintes légales. Quels types de frais cela peut-il recouvrir ?

- La restauration : c’est une dépense habituelle (cantine, titres restaurant…). La loi n’impose pas aux entreprises de participer financièrement aux repas des salariés mais il existe des dispositions réglementaires dans certains secteurs d’activité et des exonérations fiscales et sociales rendent l’usage de titres restaurant avantageux pour l’employeur.

- Le transport : l’essentiel des sommes versées est constitué de la participation de l’employeur aux frais de transport (cette participation est obligatoire si le salarié utilise les transports en commun et s’il possède une carte d’abonnement). Le plan comptable permet de distinguer les charges de transport liées au travail (par exemple le compte 6256. Missions) et celles qui ont une portée sociale (par exemple le compte 6255. Frais de déménagement, du moins lorsque ce n’est pas l’entreprise elle-même qui déménage).

- Le logement : il existe des logements de fonction dont le loyer et les charges sont supportés par l’employeur. Il existe aussi des aides attribuées au personnel mobile. Par exemple, une entreprise peut payer directement le loyer d’un expatrié. Mais l’essentiel des coûts est la contrepartie de la PPEC (Participation des Employeurs à l’Effort de Construction), notamment les prêts à \(1\%\) à l’accession au logement.

- Les vacances : c’est en général le CSE qui participe aux frais de vacances mais rien n’interdit à l’employeur d’apporter sa contribution.

- L’assistance sociale : une entreprise peut rémunérer un(e) ou plusieurs assistant(es) social(es) internes ou externes.

La liste n’est bien entendu pas exhaustive.

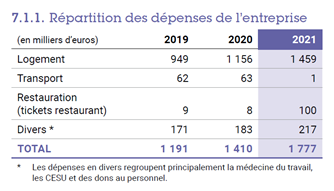

À titre d’exemple, voici le détail des dépenses à caractère social qui figuraient au bilan social 2021 d’Air liquide, disponible sur le web. Elles n’incluent pas les subventions au CSE.

Les autres charges sociales

Le Code du Travail prévoit d’indiquer le coût pour l’entreprise des prestations complémentaires (maladies, décès), qu’il s’agisse de montants versés directement aux salariés ou, plus souvent, par des compagnies d’assurances : prévoyance, mutuelle.

Ensuite, le bilan social doit mentionner le coût des prestations complémentaires liées à la vieillesse. Elles sont en principe versées à des caisses de retraite complémentaire.

Enfin, il est fait état du coût des équipements touchant aux conditions de vie des salariés à l’occasion de l’exécution du travail. La limite entre une ergonomie indispensable et un simple confort n’est pas toujours simple à tracer et ce type d’indication est très peu présent dans les bilans sociaux. La raison est que les montants sont tellement dilués dans plusieurs postes comptables qu’il est très difficile de les individualiser.

Exemple

Le bilan social 2020 de la Société Générale, disponible sur le web, indique le détail suivant pour toute la partie consacrée aux conditions de vie au travail (les montants n’ont pas été reproduits).