Désaisonnalisation avec coefficients glissants

Les séries chronologiques ont cette vieille habitude de souvent présenter une saisonnalité. Dans le but de gérer des stocks ou de prévoir des ventes, il est nécessaire de décomposer une série et pour cela de lui extraire des coefficients saisonniers (voir les pages désaisonnalisation avec schéma additif et désaisonnalisation avec schéma multiplicatif). La prévision se fonde ensuite sur le prolongement de la tendance sur laquelle on greffe les coefficients. Cette tendance est obtenue soit par régression, soit plus fréquemment par moyennes mobiles (MM).

Perturbations

Implicitement, on suppose que cette technique s’appuie sur des coefficients fixes. Or, cette constance est parfois inappropriée. Les dates de certains jours fériés varient d’une année sur l’autre, les périodes de soldes ne sont pas tout à fait les mêmes non plus, le climat montre quelques facéties, certains comportements du consommateur peuvent évoluer… Bref, les prévisionnistes qui espéraient prévoir tranquillement en sont pour leur frais.

D’autant que les causes perturbatrices ne sont pas uniquement exogènes… Une inhabituelle campagne de promotion, pour ne prendre que cet exemple, modifie les prévisions de ventes établies (sauf si cette campagne est particulièrement nulle !).

Coefficients variables

D’où l’idée d’utiliser des coefficients variables.

Bien sûr, cette pratique est à manier avec précaution car la distinction entre la saisonnalité et la composante aléatoire de la série devient en partie subjective…

Le principe : les chiffres bruts sont comparés à une série lissée par MM, soit sous forme de différences (schéma additif) soit sous forme de rapports (schéma multiplicatif). Ces différences ou ces rapports sont ensuite corrigés pour respecter le principe de conservation des aires. Enfin, les coefficients viennent modifier les données brutes pour les estampiller du label « CVS » (corrigées des variations saisonnières).

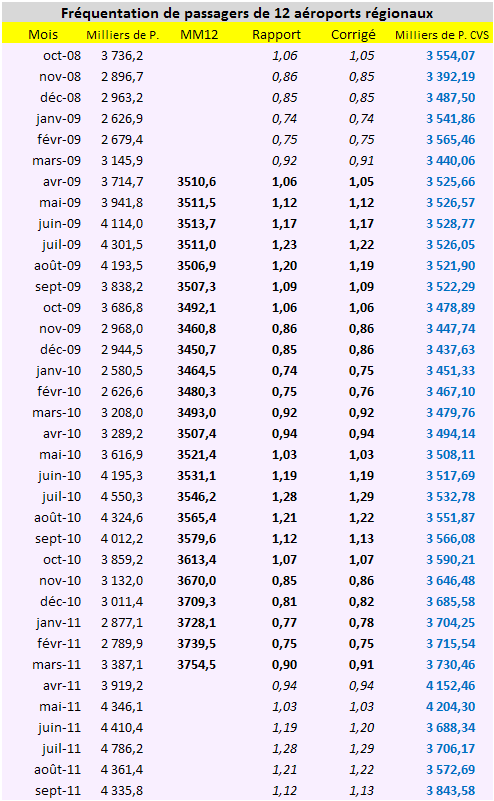

Exemple de retraitement (schéma multiplicatif)

Voici sur trois ans la fréquentation en milliers de passagers de douze aéroports régionaux français (source INSEE). Le tableau a été réalisé avec Excel.

Les calculs commencent à la troisième colonne. Il s’agit des MM à douze mois.

Quatrième colonne : comme le schéma de décomposition choisi est le multiplicatif, nous calculons les coefficients en rapportant les données brutes par rapport aux MM 12. Bien sûr, dans la mesure où nous procédons par MM, il manque des coefficients en début et en fin de série. Ceux-ci sont estimés par les coefficients mensuels les plus proches du même mois. À partir de là, vous pouvez d’ailleurs observer la différence avec une désaisonnalisation à coefficients fixes (voir un exemple proche en page conservation des aires, avec schéma additif).

Si l’on additionne une année de coefficients, on n’obtient pas 12 mais 12,05 sur les douze premiers mois, 11,95 sur les douze suivants et 11,92 sur les douze derniers. Il faut donc apporter la correction qui permet la conservation des aires.

Ainsi, les douze premiers coefficients doivent être minorés, plus précisément multipliés par \(\frac{12}{12,05},\) les douze suivants sont multipliés par \(\frac{12}{11,95}\) et les douze derniers le sont par \(\frac{12}{11,92}.\)

Reste la dernière colonne pour laquelle nous avons fait tout ce chemin. Il s’agit des données brutes divisées par les coefficients corrigés.

On peut noter que la désaisonnalisation n’est pas parfaite comme elle peut l’être avec des coefficients fixes. Sur les trois ans, 129 371 passagers ont fréquenté l’un des aéroports alors que si l’on additionne la série CVS, on obtient 129 306 passagers. Dans cet exemple, la différence est toutefois négligeable.