Corrélogramme et coefficient d'autocorrélation

En général, on connaît a priori l’éventuelle périodicité d’une série chronologique. Par exemple, les ventes de nombreux produits connaissent des mouvements saisonniers (fournitures scolaires, jouets, plantes du jardin, etc.). Si on ne la connaît pas, qu'à cela ne tienne. Il suffit de tracer une représentation graphique à partir du jeu de données pour se faire une bonne idée de la périodicité, voire de cycles superposés. La périodicité apparaît plus clairement lorsque la tendance a été retirée de la série.

Quand on dispose d’une série relativement importante, on s'intéresse aux éventuelles corrélations qui existent entre les périodes.

Processus

Mais d'abord un bref rappel théorique. Souvent, une corrélation s'effectue entre variables aléatoires (v.a). Chercher la corrélation d'une série avec elle-même décalée de \(k\) périodes, c'est-à-dire une autocorrélation d'ordre \(k,\) suppose donc que la série est considérée comme une suite de réalisations d'autant de v.a qu'il y a de périodes. En d'autres termes, on considère qu'elle est générée par un processus stochastique.

Alors, comment s'y prend-on ?

On définit une fonction d'autocovariance entre chaque valeur \(k\) et \(k \pm 1,\) \(k\) et \(k \pm 2,\) etc., c'est-à-dire que l'on a calculé une série de covariances. Celles-ci sont normalisées par la variance totale de façon à obtenir une fonction d'autocorrélation (note: on utilise les versions "biaisées").

Attention tout de même aux outliers ; une visualisation graphique préalable reste préconisée...

Quelles valeurs prend cette fameuse fonction ?

Un coefficient d’autocorrélation d’ordre \(k\) est tout simplement le coefficient de Pearson calculé entre une série et elle-même décalée de \(k\) cran(s). Pour \(k = 0,\) il est évidemment égal à 1. Un test du \(t\) indique si un coefficient est significativement différent de zéro.

Le processus qui génère ces coefficients est, du moins en économie et en gestion, discret. C'est pourquoi une fonction d'autocorrélation est souvent présentée graphiquement en bâtons. Elle est évidemment paire mais il n'est pas franchement utile de représenter une symétrie de bâtons de part et d'autre de 0... On se contente d'un seul côté et on nomme l'oeuvre ainsi réalisée corrélogramme.

Avantages du corrélogramme

Alors que le test de Durbin-Watson ne porte que sur les retards d'une seule unité de temps, le corrélogramme d’une série temporelle de \(t\) dates ou périodes est le diagramme des coefficients d’autocorrélation d’ordre 1, 2, 3… jusqu’à \(\frac{t}{5}\) ou \(\frac{t}{6}.\)

Ce type de graphique possède plus d’un tour dans son sac. Certes, il nous fait détecter les périodicités d’une série temporelle brute, mais il permet aussi d’analyser les résidus d’une corrélation. Et là, c’est non seulement la tendance mais également la saisonnalité qu’il faut retirer au préalable. Si une information n’a pas été prise en compte par la corrélation, on remarque une structure dans le corrélogramme des résidus. Sinon, ceux-ci apparaissent comme purement aléatoires et on peut alors valider le modèle de prévision.

Par ailleurs, le corrélogramme est éventuellement un outil de comparaison des écarts entre une technique de prévision quelle qu’elle soit (lissage, moyenne mobile…) et les réalisations.

Enfin et surtout, le corrélogramme apparaît comme l'une des premières étapes des analyses de type ARIMA puisqu'il permet de qualifier un processus autorégressif ou un processus moyennes mobiles. Son observation s'accompagne de celle du corrélogramme partiel qui utilise les coefficients d'autocorrélation partielle.

Représentations

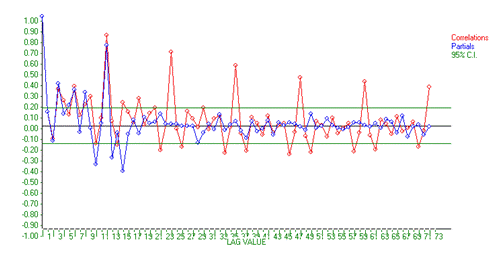

Comme nous l'avons vu, ce graphique est habituellement présenté avec des bâtons. Toutefois, ci-dessous, OpenStat nous présente un corrélogramme en courbe (rouge). Il s’agit de l’évolution de l’indice de la production industrielle française (source INSEE) hors énergie et IAA, base 100 en 2000. Les données se trouvent sur la page désaisonnalisation, schéma multiplicatif. La saisonnalité apparaît clairement (pic sur chaque multiple de 12). Le corrélogramme partiel est également représenté. À l'intérieur du canal vert, on estime qu'il n'y a pas d'autocorrélation (au risque de \(5\,\%\)).

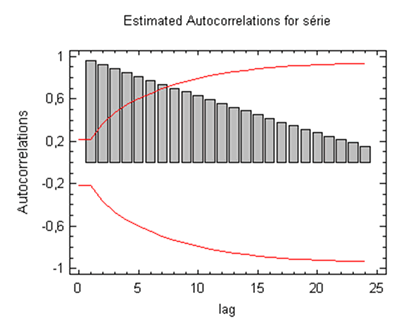

À titre de comparaison, voici le corrélogramme d'une pure tendance (\(x = y,\) de 1 à 80), réalisé cette fois-ci sur Statgraphics Centurion :