Prix théorique des obligations à taux fixe et yield curves

Les obligations négociées sur le marché ont une sacrée particularité… Celle d’avoir deux prix, l’un propre et l’autre sale ! Et pourtant, il n’y a pas de saison des soldes avec « coup de balai sur les prix »…

En fait, ce sont les obligations versant périodiquement un coupon qui sont concernées…

Problématique

Le système de cotation est ainsi fait que les comparaisons entre emprunts obligataires sont facilitées au maximum. C’est pourquoi la plupart des titres se voient cotés en pourcentage du nominal (dont il vaut mieux par ailleurs connaître le montant !). Mais tout serait brouillé si les coupons courus étaient intégrés dans les cours : ces derniers dégringoleraient à chaque détachement. D’où une cotation « au pied du coupon » (clean price) et un échange qui tient compte du prorata (dirty price).

Notons au passage que si le cours des actions n’est quant à lui pas retraité des dividendes versés, les évolutions quotidiennes sont présentées de façon à en annuler les effets afin de n’effrayer personne…

Du coup, si l’on excepte les obligations convertibles en actions qui sont cotées en unités monétaires, les tableaux de cotation des obligations affichent beaucoup d'évolutions faibles ou nulles... À moins d’un risque particulier, les titres ne s'éloignent en effet pas beaucoup de \(100\,\%\) du nominal.

Sur le marché obligataire on raisonne en jours calendaires (donc ni en jours ouvrés ni en année commerciale de 360 jours). Prenons un exemple sur une année non bissextile. Soit une obligation dont le nominal est de 100 € à \(4\,\%,\) émise et remboursée au pair un 31 mars. Nous sommes un 15 novembre. À combien s’élève le coupon couru (en euros) ?

Le coupon a couru 229 jours depuis son dernier détachement.

\(\rm{cc}\) \(=\) \(100 \times 4\,\% \times \frac{229}{365}\) \(=\) \(2,50959\;€\)

Une méthode plus simple est de trouver, par exemple sur le web, les pourcentages déjà calculés. Ce n’est pas évident, les obligations faisant souvent figure de parent pauvre des actions en matière d’information. Voir tout de même https://www.boursedirect.fr/valeurs-tresor.php. Vous y trouverez aussi des liens avec l’Agence France Trésor pour obtenir les courbes de taux, source Bloomberg, téléchargeables sur Excel et pour utiliser un logiciel en ligne, excellent outil pour les particuliers intéressés par les emprunts de l’État français.

Précisons tout de même que la valeur d'échange d'une obligation à revenus fixes ne dépend pas que de la date de détachement du coupon mais aussi du niveau des taux d'intérêt. S'ils montent, la valeur des obligations qui sont déjà sur le marché baisse immédiatement puisque ces titres rapportent moins que les nouvelles obligations et inversement si les taux baissent (voir ci-dessous le prix théorique).

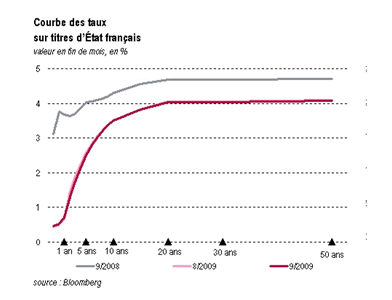

La courbe des taux (zero-coupon yield curve)

Éléments de base de la gestion obligataire, les courbes de taux sont des graphiques avec en abscisses les durées de vie résiduelles ou maturités (en années) et en ordonnée le taux d’intérêt annuel au comptant des zéro-coupon. En principe, ces courbes sont croissantes puisque les taux à long terme sont normalement plus élevés que les taux à plus court terme.

Afin de ne pas être « pollués » par des facteurs de risque, le panier des obligations permettant d’obtenir ces courbes n’est constitué que d’emprunts d’État.

Exemple :

En pratique, le nombre d’emprunts à coupon zéro est insuffisant pour construire ces courbes. Elles sont alors estimées par diverses modélisations faisant intervenir soit un taux actuariel pour chaque maturité, soit des mouvements browniens.

La gestion obligataire s’appuie sur les déformations de courbes, elles-mêmes expliquées par ACP.

Le prix théorique

Exemple de détermination de prix à l’émission : soit un emprunt à annuités constantes sur 8 ans, taux nominal de \(4\,\%.\) Quel est le prix à l’émission en pourcentage du nominal ?

Supposons le constat sur les courbes de taux des chiffres suivants :

Pour un montant de 100, l’annuité est égale à \(\frac{4}{1 - 1,04^{-8}}\) soit \(14,853\,\%.\)

On applique alors la formule du taux actuariel mais avec des taux différenciés selon les échéances :

\(P_0\) \(=\) \(\frac{14,853}{1+ 0,006}\) \(+\) \(\frac{14,853}{(1 + 0,008)^2}\) \(+\) \(\frac{14,853}{(1 + 0,011)^3}\) \(+\) \(...\) \(+\) \(\frac{144,853}{(1 + 0,031)^8}\)

On trouve \(107,524\,\%.\) Une bonne affaire (il doit y avoir un risque quelque part…).

Une fois sur le marché secondaire, le prix théorique s’ajuste en fonction de la date de détachement des coupons. Au-delà du simple calcul arithmétique, le prix réel évolue en fonction des taux d’intérêt et se module par émetteur pour éventuellement tenir compte d’un niveau de risque.