Vie moyenne, vie probable et duration d'une obligation

La duration : derrière ce mot un peu barbare se trouve un concept clé du risque de taux. Mais, histoire de faire durer le suspense, voyons d’abord deux définitions relatives à la durée de vie d’un emprunt obligataire…

La vie moyenne

Lorsqu’un emprunt obligataire est remboursé par annuités, on ne sait pas combien de temps une obligation donnée va vivre. Tout dépend des tirages au sort. La vie moyenne est l’espérance mathématique (c’est-à-dire la moyenne pondérée) des durées de vie.

La vie probable

Ici, c’est la médiane des durées de vie qui nous intéresse (remboursement de la moitié des obligations).

Les types de remboursement

Dans le cas d’un remboursement in fine, ces notions n’ont évidemment aucun sens puisque toutes les obligations ont la même durée de vie.

Si le remboursement se fait par amortissements constants, moyenne et probable sont identiques. Sur une période de \(n,\) on obtient la moitié en calculant \(\frac{n + 1}{2}.\) La vie probable est égale à \(\frac{n}{2}\) si \(n\) est pair.

Le remboursement par annuités constantes va nous entraîner un peu plus loin dans les calculs. Mais rien de très méchant.

Soit \(i’\) le taux d’intérêt calculé sur la valeur remboursée \(R,\) qui peut être différente du nominal \(C.\) C’est donc un taux plus « juste » que le taux nominal \(i\) puisqu’il prend en compte une éventuelle prime de remboursement.

\(i' = \frac{C_i}{R}\)

La vie moyenne s’obtient par \(\frac{n}{1 - (1 + i')^2} - \frac{1}{i'}\)

On se passera volontiers de la démonstration.

La détermination d’une vie probable nécessite une formule effrayante, qui fait intervenir partie entière et logarithmes :

\[E\left(\frac{\ln[(1 + i')^n + 1] - \ln 2}{\ln(1 + i')}\right) + 1\]

La duration

C’est une durée de vie abstraite car pondérée par les flux actualisés (donc liée aux taux).

Par exemple, une obligation classique de laquelle on détache chaque année un coupon et qui est remboursée in fine voit sa dernière période beaucoup plus pondérée que les autres puisque c’est l’année où le capital retourne au prêteur.

Chaque ouvrage de mathématiques financières présente sa propre formule. Toutes reviennent heureusement au même mais celle qui nous semble la plus compréhensible est la suivante :

\[D = \frac{1}{{{P_0}}}\sum\limits_{p = 1}^n {\frac{{p{R_p}}}{{{{(1 + k)}^p}}}} \]

\(D\) est la duration. Chaque année \(p\) est multipliée par un revenu \(R_p.\) Une pondération est effectuée par rapport à \(P_0\) qui est le prix à la date d’aujourd’hui. On obtient donc bien une durée pondérée. Mais ce n’est pas tout. Chaque flux est aussi rapporté à un taux actuariel de rendement \(k.\) Il est d’ailleurs préférable de maîtriser la formule du taux actuariel pour comprendre assez facilement celle de la duration…

En principe, \(D\) est inférieur au nombre d’années \(n.\)

Il est évident que la duration d’une zéro-coupon est égale à sa maturité.

La duration d’une obligation est égale à son délai d’immunisation.

Exemple

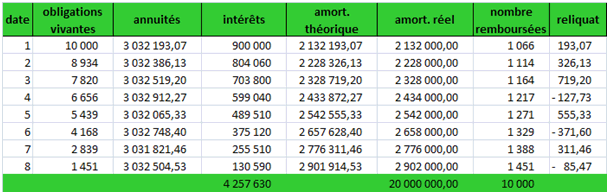

Soit l’exemple 1 de la page tableaux d’amortissement d’emprunts obligataires.

Soit un emprunt de 10 000 obligations dont le nominal est 2 000 € au taux nominal de \(4,5\%\) sur 8 ans (annuités constantes). Pas de prime.

La détermination de la vie moyenne consiste à calculer la moyenne arithmétique des années (colonne 1) pondérées par le nombre d’obligations remboursées (colonne 7). On trouve 4,73 ans.

Si l’on préfère utiliser la formule donnée plus haut, on calcule le taux \(i’.\) Comme la valeur remboursée est la même que l’empruntée, ce taux est égal à \(i,\) soit \(4,5\%.\) Fort logiquement, on retrouve 4,73 ans.

La durée de vie probable est de 5 ans. On le constate sur le tableau : c’est au cours de la cinquième année que la 5 000ème obligation est amortie. La formule que nous avons qualifiée d’effrayante nous le confirme : \(E(4,35) + 1 = 5.\) Le titre cote au pair. Le taux actuariel est égal au nominal de \(4,5\%.\) La duration peut être calculée avec un tableur. Elle s’établit à 4,27 ans.