Sensibilité et immunisation

Qui l’eut cru ? Les obligations sont des êtres sensibles… Et sensibles à quoi ? Aux taux du marché obligataire, bien sûr !

La sensibilité d’une obligation à taux fixe

Si les taux augmentent, il est logique que le prix des obligations diminue puisqu’elles rapportent moins que leurs consœurs émises aujourd’hui, et inversement. Finalement, pour une maturité et un niveau de risque donnés, tous les titres s’équilibrent au même taux actuariel…

Soit un taux actuariel \(k\) et le prix d’une obligation au pied du coupon \(P_0.\)

\[S = \frac{\frac{\delta P_0}{P_0}}{\delta k}\]

On trouve au numérateur la variation relative du prix et au dénominateur la variation absolue du taux (± 10 points de base). Puisque prix et taux varient en sens inverse, la sensibilité est affectée d’un signe négatif. Certains auteurs l’ignorent et ajoutent un signe négatif devant l’expression.

On remarque qu’il s’agit bien d’une élasticité du prix par rapport à un écart de taux.

Dès lors, il suffit de connaître la sensibilité d’un titre pour estimer la variation de son prix en fonction d’une variation du marché.

Il existe un lien simple entre sensibilité et duration : \(S = \frac{D}{1 + k}\)

Plus les taux sont élevés, plus la sensibilité et la duration sont faibles et inversement.

Le portefeuille et son immunisation

La sensibilité d’un portefeuille est égale à la moyenne pondérée des sensibilités.

Cet élément essentiel du risque de taux est géré par les investisseurs.

Pour ceux-ci, l’immunisation d’un titre consiste, en cas de hausse des taux, à pouvoir réinvestir à des conditions plus avantageuses les annuités reçues afin de compenser la baisse du prix des obligations en portefeuille et, réciproquement, en cas de baisse des taux, à voir le prix de ses titres monter et compenser ainsi le réinvestissement de leurs annuités à des conditions moins rémunératrices que prévu.

L’immunisation correspond à une durée. Intuitivement, on comprend bien que si le prix d’une obligation baisse juste avant son terme, il est trop tard pour que l’investissement des annuités perçues le soit dans des conditions avantageuses.

On démontre que cette période est égale à la duration (démonstration in Silzer et Adéléké, Finance à long terme, Economica 2001, p. 237).

Exemple

Afin de travailler dans de bonnes conditions de sécurité, le Président de la société Imajinair souhaite faire construire un abri anti atomique pour y installer une salle de réunion. Une telle dépense ne pouvant être autofinancée, Imajinair émet un emprunt obligataire.

Au nominal, l’emprunt est de \(x\) titres \(× 1000\;€\) avec un taux de \(5,5\,\%\) sur huit ans. Remboursement au pair in fine. Le taux de rendement actuariel doit s’établir à \(6,1\,\%.\)

Quels doivent être le prix d’émission, la duration et la sensibilité ?

Là, vous mettez votre ordinateur en mode veille et vous revenez après avoir cogité.

Réponse :

Pour une obligation, la valeur actuelle des coupons s’établit à :

\(Ki \frac{1 - (1 + t)^{-n}}{t}\) \(=\) \((1000 \times 5,5\,\%)\frac{1 - 1,061^{-8}}{0,061}\) \(=\) \(340,19\)

Toujours pour une obligation, la valeur actuelle de la part du capital reversé in fine s’élève à :

\(K(1 + k)^{-n}\) \(=\) \(1000 \times 1,061^{-8}\) \(=\) \(622,70\)

Le prix de souscription doit donc être égal à \(340,19 + 622,70\) \(=\) \(962,89.\)

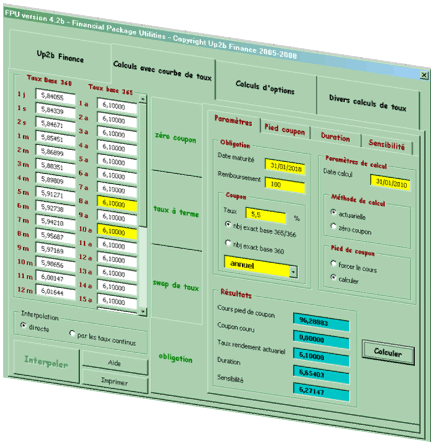

Pour la duration et la sensibilité, il est préférable d’utiliser un logiciel de finance… Voici comment on peut trouver ces paramètres à l’aide de FPU. La courbe des taux est supposée plate à \(6,1\,\%.\) La valeur de remboursement est indiquée à 100.

Il apparaît que la duration est de 6,65 et la sensibilité de 6,27. C'est grosso modo après six ans et demi qu'il sera trop tard pour immuniser cet emprunt contre les variations de taux du marché. Aujourd'hui, pour une évolution du marché de \(1\,\%,\) cette obligation varie de \(6,27\,\%.\)