Gestion des liquidités en dates de valeur

Toute fonction de l’entreprise comporte immanquablement un volet prévisionnel ! La gestion de trésorerie n’échappe évidemment pas à cette règle et les trésoriers anticipent les mouvements financiers pour plusieurs horizons temporels. Ainsi, le budget de trésorerie permet d’estimer les soldes débiteurs ou créditeurs chaque fin de mois sur une durée en principe annuelle. Des prévisions sont également établies sur un horizon plus lointain, pluriannuel, et un horizon plus rapproché, la semaine ou le mois. C’est de ce dernier dont il sera question ici.

Ces différents horizons sont évidemment liés. Les soldes journaliers et mensuels sont d'ailleurs fournis par les mêmes logiciels.

Trésorerie au jour le jour

Le niveau de trésorerie au jour le jour est estimé pour un horizon d’une semaine, d'une quinzaine ou d'un mois. Il fait l’objet d’un document ou, plus habituellement, d’un état informatique mis à jour au gré des réalisations et des imprévus. Règle de base, une bonne gestion de trésorerie passe par une bonne circulation de l’information !

Lorsque les mouvements financiers sont trop nombreux pour être individualisés, ils sont estimés sur des bases statistiques.

La réalisation du suivi de trésorerie, pour chaque banque si l’entreprise est multi bancarisée, recense les différents encaissements et décaissements en les répartissant selon les moyens de paiement utilisés. Ceci permet de tenir compte des dates de valeur et non des dates comptables.

Dates de valeur

Les dates de valeur sont une spécificité française. Il s'agit des dates retenues pour le calcul des intérêts. Ce n’est donc généralement pas la date de l’opération puisque les banques prennent en compte, du moins pour certains modes de paiement, une date postérieure pour les crédits et antérieure pour les débits. Le système des dates de valeur fut un casse-tête durant des générations mais progressivement, les progrès de l’informatique ont rendu cette pratique davantage scandaleuse que techniquement fondée ! Depuis 2011, la Cour de cassation ne les admet que pour les chèques (et encore, d’un jour seulement). Précisons tout de même qu’un arrêt de la Cour de cassation n’a pas force de loi et que les banques ne l'entendent pas de cette oreille. Les particuliers sont quant à eux soumis aux dates de valeurs sur leurs chèques mais aussi sur leurs comptes d’épargne et leurs crédits (voir l'exemple en page d'intérêts simples).

Fiche de valeurs

Les diverses conditions bancaires sont reprises dans une fiche de valeurs, tableau qui tient compte des jours fériés et grâce auquel il est aisé de déterminer quels sont les jours effectifs à partir desquels courent des intérêts.

Les soldes débiteurs servent d’assiette au calcul des agios qu’il faudra hélas verser à la banque.

Si l’entreprise a pour partenaires plusieurs banques, cet échéancier peut lui éviter de se trouver dans la situation fâcheuse d’un solde créditeur pléthorique dans un établissement alors qu’une autre banque réclame des agios ! Le but est bien souvent d’avoir un solde aussi proche de zéro chaque soir dans chaque établissement bancaire. Si le solde est positif, c’est que l’entreprise possède en caisse de l’argent qui rapporte peu (encore que..) et s’il est négatif, c’est un découvert qui coûte relativement cher.

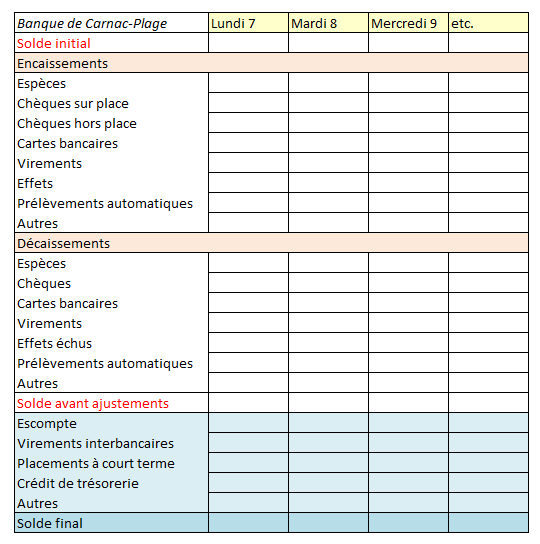

Exemple de modèle

Il n’existe pas de modèle type du suivi de trésorerie au jour le jour. En l’absence de logiciel, on peut s’inspirer du modèle suivant, réalisé avec un tableur. La troisième partie, en bleuté, est celle qui permet d’ajuster le solde par différents procédés : éviter de payer des agios et valoriser autant que faire se peut un solde créditeur.

Remarque : les chèques émis peuvent éventuellement être ventilés selon leur importance (une ligne pour les gros chèques et une autre pour les montants plus courants).