Initiation aux documents comptables

Pour qui veut faire ses premiers pas en comptabilité, une première approche des deux documents annuels, le compte de résultat et le bilan, est forcément bienvenue… Alors suivez le guide !

L’exercice comptable

Un exercice comptable est une durée de généralement douze mois, qui court le plus souvent du 1er janvier au 31 décembre, date de clôture des comptes. Les fondateurs d’une entreprise ou d’une association sont libres de choisir d’autres dates. En effet, une clôture implique la réalisation de deux documents comptables qui nécessitent une certaine charge de travail ! Ainsi, le gérant d’une station de ski peut préférer clore ses comptes en été lorsqu’il a plus de temps à consacrer à la comptabilité, par exemple…

Exceptionnellement, l’exercice comptable court sur plus ou moins de douze mois. Notamment, le premier exercice qui suit la création de la société peut durer de un à 24 mois pour ensuite se caler sur la date de clôture choisie.

Enfin, il est possible de changer cette dernière au cours de la vie de l’entreprise. Ceci se traduit par un exercice exceptionnellement plus long ou plus court.

Les charges

Les charges constatent un « appauvrissement » de l’entreprise. Généralement, il s’agit d’un décaissement : les salaires versés, les matières premières achetées, des intérêts débités… Mais une charge n’est pas toujours un flux. Un amortissement, par exemple, représente aussi une charge alors que c’est juste le constat d’une obsolescence, d’une usure… Si l’entreprise achète une voiture 50 000 €, elle ne s’appauvrit pas puisque malgré son décaissement, elle possède cette voiture ! En revanche, elle peut considérer que cinq ans plus tard le véhicule ne vaudra plus rien et qu’il faut donc l’amortir de 10 000 € par an. Cet appauvrissement progressif est constaté lors de chaque fin d’exercice.

Une charge est souvent une « promesse » de flux : elle est enregistrée en comptabilité au moment où une commande est passée et non au moment où elle est payée.

Attention. Le terme comptable de « charge » est différent de celui de « coût » employé en gestion. Un coût est souvent une addition de plusieurs types de charges. La comptabilité fournit des informations à la gestion.

Les produits

Le produit est l’opposé de la charge. Si un client passe une commande, il s’agit d’un produit, comme d’ailleurs tout ce qui enrichit l’entreprise.

Il existe trois types de produits comme de charges : ceux qui relèvent de l’exploitation (vente de marchandises, par exemple), produits financiers (dividendes reçus d’une filiale…) et exceptionnels (vente d’une machine-outil…).

En général, les produits sont moins variés que les charges mais leur montant global est plus élevé, ce qui se traduit par un bénéfice.

Le résultat

Le bénéfice est un résultat positif, à l’inverse de la perte qui est due à des charges supérieures aux produits. Le document qui récapitule d’un côté toutes les charges de l’exercice et de l’autre côté tous les produits est le compte de résultat (attention, on ne compense pas : des charges ne doivent pas se traduire par des produits diminués). C’est grâce à ce document récapitulatif que l’on sait si le résultat est un bénéfice ou une perte.

C’est avec le bénéfice que les actionnaires peuvent être rémunérés, que l’impôt sur les bénéfices est calculé et qu’il est possible de faire des réserves pour les exercices suivants.

Le compte de résultat peut être présenté de plusieurs façons. Outre les mouvements de l’exercice \(N,\) il rappelle aussi ceux de l’exercice antérieur \(N - 1.\)

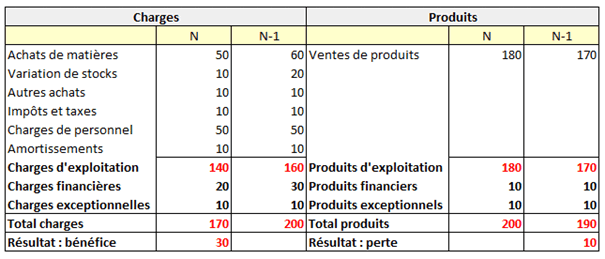

Exemple d’un compte de résultat très résumé :

Si cet exemple était un exercice, les montants en noir seraient ceux de l’énoncé et les rouges seraient ceux que vous auriez calculés.

Le bilan

Le bilan est un état récapitulatif du patrimoine de l’organisation. C’est une « photo » prise en fin d’exercice. Contrairement au compte de résultat, il ne repart donc pas à zéro le lendemain de la clôture.

On ne distingue plus les charges des produits mais l’actif du passif. Les comptes ne sont pas les mêmes.

À l’actif figure le patrimoine de l’entreprise. Il est constitué d’une part de ce qu’elle conserve longtemps et que l’on appelle les immobilisations (terrains, constructions, machines…) et d’autre part de l’actif « circulant », dont le montant change constamment (stocks, créances sur les clients et argent disponible).

L’actif de l’exercice \(N\) ne comporte pas une colonne mais trois. Comme certains biens sont amortissables (surtout les immobilisations), il existe une colonne pour indiquer leur montant brut, c’est-à-dire leur valeur d’achat, une pour les amortissements (cumulés depuis l’acquisition, il ne s’agit pas de reprendre les montants de l’année qui figurent au compte de résultat !) et une pour le net (différence entre les deux). Par exemple, une vieille voiture de société complétement amortie aura un net de zéro ; mais comme elle appartient encore à l’entreprise, elle figure au bilan.

Le passif est ce qui permet de financer l’actif. Il est lui aussi partagé en deux parties : ce qui relève du long terme (capital, réserve, emprunts à moyen et long terme…) et ce qui est à court terme (dettes envers les fournisseurs qui ne sont pas payés comptant, par exemple).

Le seul élément commun entre le compte de résultat et le bilan est le RÉSULTAT, que l’on trouve au passif (long terme). Il apparaît en négatif s’il s’agit d’une perte. Cette place dans le bilan est tout à fait logique puisqu’un bénéfice permet de financer un actif (acheter des machines, par exemple).

Pour en savoir un peu plus, voir le bilan et pour visualiser un document tel qu'il est remis aux services fiscaux, se rendre en page de liasse fiscale.