Comptabilité et cycle d'exploitation

Dans une entreprise, tout tourne autour d’un enchaînement d’actions qui se répètent sans cesse : on achète, on stocke, on vend, on encaisse, on paie. C’est le quotidien, le vrai moteur de l’activité. La comptabilité, elle, garde une trace de toutes ces événements.

Le cycle d’exploitation, c’est l’ensemble de ces étapes qui font vivre l’entreprise au jour le jour, depuis l’achat de ce dont elle a besoin jusqu’à la vente et l’encaissement. Ce cycle recommence tout le temps et sa durée dépend du secteur d’activité.

Étapes

Le cycle d’exploitation comporte trois ou quatre étapes.

- L’approvisionnement (ou les achats) : l’entreprise acquiert les biens et services dont elle a besoin (marchandises, matières, fournitures, prestations).

- La production ou la transformation (selon l’activité) : pour une entreprise industrielle, c’est la fabrication des produits finis à partir des matières premières. Pour une entreprise commerciale, cette étape est en principe absente.

- La vente : l’entreprise cède ses produits ou services à ses clients, contre paiement.

- Le règlement : les clients paient leurs dettes (encaissement) et l’entreprise paie ses fournisseurs (décaissement).

Le cycle d’exploitation est donc l’ensemble des flux physiques, financiers et comptables qui font tourner l’entreprise au quotidien.

Chaque étape du cycle génère des flux (mouvements) et modifie des stocks (situations à un instant donné). Par exemple, une vente implique une sortie de stock et la création d’une créance client. Ces opérations se traduisent dans la comptabilité, selon les règles du Plan Comptable Général.

Processus de gestion des opérations d’achats et de ventes

Une opération d’achat suit généralement les étapes suivantes :

- Commande : l’entreprise passe commande à un fournisseur.

- Livraison : réception des biens ou services commandés.

- Facturation : réception de la facture du fournisseur.

- Paiement : règlement de la facture selon les conditions prévues.

Chacune d’elles s’accompagne d’une pièce justificative (bon de commande, bon de livraison, facture, relevé bancaire).

Illustrons cette opération avec un exemple d’écritures. Attention, nous avons volontairement omis la TVA pour ne pas alourdir la présentation.

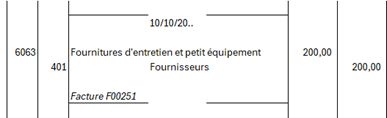

On reçoit une facture de notre fournisseur : on distingue la charge (ce qui est consommé) et la dette envers le fournisseur. Supposons que cette facture concerne des produits de nettoyage pour 200 €.

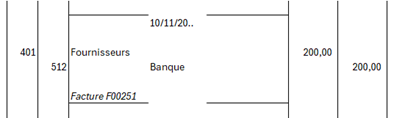

Lorsque l’entreprise paie la facture, le fournisseur n’est plus créancier. On débite donc son compte pour créditer celui de la banque.

Une opération de vente suit un processus symétrique.

- Devis ou bon de commande émis par le client.

- Livraison ou prestation réalisée.

- Facturation au client.

- Encaissement du paiement.

À chaque étape, des documents commerciaux sont produits, qui deviennent autant de pièces justificatives comptables.

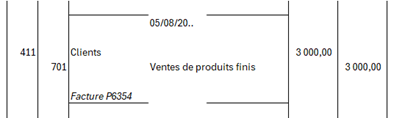

Traduction comptable (hors TVA), en supposant qu’il s’agit d’une vente de produits finis :

À l’émission de la facture :

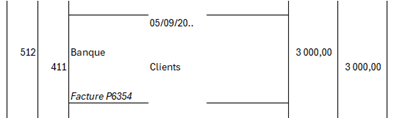

Lorsque le client la règle :

Les comptes de tiers (411 et 401) servent d’intermédiaires entre l’enregistrement des opérations économiques et les flux financiers.

Le journal des achats et celui des ventes reprennent ces écritures dans l’ordre chronologique.

Contrôle

La comptabilité ne se lmite pas à enregistrer. Elle doit aussi vérifier, pour garantir la cohérence et la sincérité des comptes. Les opérations traditionnelles sont les suivantes :

- Le lettrage consiste à rapprocher les factures et les règlements correspondants dans les comptes de tiers (clients ou fournisseurs) afin de repérer les factures non réglées, les paiements non justifiés et les erreurs d’imputation.

- Le rapprochement bancaire consiste à comparer le relevé bancaire reçu de la banque avec le compte 512 Banque de la comptabilité. Le but est de vérifier que les soldes coïncident et d’identifier les opérations en cours (chèques non débités, virements non reçus…). C’est un contrôle essentiel pour assurer la fiabilité de la trésorerie.

- Le contrôle croisé des documents est la vérification de la cohérence entre pièces justificatives (bon de commande, bon de livraison, facture et règlement).

Aujourd’hui, la digitalisation a transformé ces pratiques de contrôle comptable. Les logiciels reconnaissent les montants, dates et références similaires pour lettrer automatiquement les écritures correspondantes. Le rapprochement bancaire est souvent automatisé grâce à la synchronisation avec les comptes bancaires en ligne.

Chaque opération est désormais associée à sa pièce justificative numérique (facture PDF, document scanné, pièce jointe). Les logiciels assurent donc la traçabilité complète : on peut remonter du journal à la facture d’origine en un clic. Cela renforce la sécurité et facilite les contrôles internes ou externes (commissaires aux comptes, administration fiscale).

Des outils d’IA commencent à analyser les schémas d’erreurs ou d’anomalies : détection de doublons de factures, alerte en cas de paiement incohérent, suivi automatique des retards clients…

Ainsi le rôle du comptable évolue. Il ne saisit plus les données mais analyse et interprète les résultats proposés par les outils.