Exercices corrigés sur les investissements

On vient juste de vous enseigner le traitement des investissements et des amortissements et vous souhaitez mettre vos connaissances en pratique.

Voici deux exercices qui devraient vous satisfaire…

Énoncé 1

Cet exercice est extrait de l’épreuve du bac STMG de 2017 (centres étrangers – Afrique).

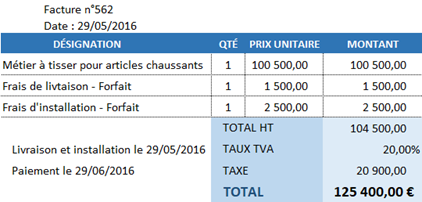

Une bonneterie a acquis un métier à tisser. Le devis a été accepté le 30 avril 2016, avec une demande de mise en service de la machine au 1er juin 2016. La facture n°562 correspondante se présente ainsi (nous n’avons pas reproduit l’en-tête) :

- Quel est le coût d’acquisition à retenir pour valoriser le métier à tisser LONATI ? Justifier.

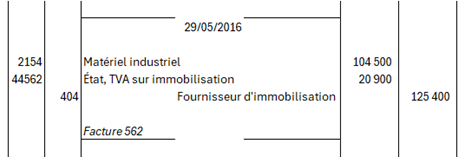

- Enregistrer au journal unique l’écriture d’acquisition du nouveau métier à tisser.

- Déterminer l’impact de l’écriture d’acquisition sur les documents de synthèse.

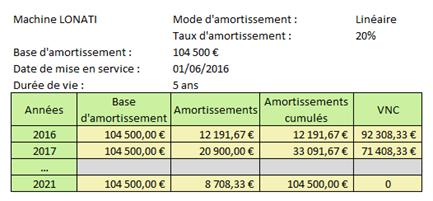

- Compléter le plan d’amortissement linéaire de la machine LONATI dont la durée d’utilisation prévue est de 5 ans en justifiant les calculs (un gabarit à remplir figurait en annexe).

Corrigé 1

- Le coût d’acquisition comprend aussi la livraison et l’installation, mais HT puisque la TVA est récupérée. Soit 104 500 €.

- L’écriture au journal est la suivante. Remarquez que ce n’est pas l’habituel compte 401 qui est utilisé mais le 404 (fournisseur d’immobilisation).

- Cette écriture impacte seulement le bilan (elle est sans effet sur le compte de résultat puisqu’aucun compte des classes 6 ou 7 n’intervient). L’actif immobilisé augmente de 104 500 € en valeur brute. L’actif circulant augmente de 20 900 € puisque la TVA déductible est une créance. On retrouve la somme de 125 400 € au passif (fournisseur d’immobilisation).

- Une durée de vie de cinq ans implique que haque année, \(20\,\%\) de la valeur de l’investissement est amortie. En 2016, l’amortissement ne court que sur 7 mois puisque le métier à tisser est mis en serivce le 1er juin. Par conséquent, l’amortissemnt d’une année pleine s’élève à \(\frac{104\,500}{5}\) \(=\) 20 900 €, la première année à \(20\,900 \times \frac{7}{12}\) \(=\) 12 191,67 € et la dernière année à \(20\,900 \times \frac{5}{12}\) \(=\) 8 708,33 € puisqu’il ne reste que cinq mois à amortir.

Énoncé 2

Cette simple question est extraite de l’épreuve du bac STMG de 2015 (France métropolitaine). Elle illustre un amortissement non linéaire, que l’on appelle « variable », « technique » ou par « unités d’œuvre ». Un autre exemple se trouve en page d’amortissements.

Contexte : pour son laboratoire, une entreprise de négoce de produits de la mer investit dans une machine à analyser des échantillons de chair de poisson. Le but est de tester la présence de diverses substances et de leurs niveaux.

Question : justifier le calcul de la dernière annuité d'amortissement pour la machine à analyser à partir des informations ci-dessous.

Plan d’amortissement de la machine à analyser

- Immobilisation : machine analyse labo

- Coût d’acquisition : 4 500 €

- Mode d’amortissement : à calculer en fonction du nombre d’analyses prévisionnelles. La dotation est néanmoins à considérer comme une charge fixe.

- Date de mise en service ; 1er juin 2012

- Durée d’utilisation : 3 ans

| Années | Nombre d’analyses |

| 2012 | 20 |

| 2013 | 40 |

| 2014 | 30 |

| Années | Base amortissable | Annuité | Cumul des annuités | Valeur comptable nette |

| 2012 | 4 500 | 1 000 | 1 000 | 3 500 |

| 2013 | 4 500 | 2 000 | 3 000 | 1 500 |

| 2014 | 4 500 | 1 500 | 4 500 | 0 |

Corrigé 2

C’est un problème de proportionnalité de niveau collège !

On doit expliquer la valeur 1 500 en 2014.

Sur la durée d’utilisation de trois ans, il est prévu de procéder à 90 analyses dont 30 en 2014. La proportion est donc de \(\frac{30}{90} = \frac{1}{3}.\)

Comme la base d’amortissement est de 4 500 €, l’annuité est égale à \(4\,500 \times \frac{1}{3},\) soit 1 500 €. En d’autres termes, comme le tiers des analyses sera réalisé en 2014, le tiers de la machine est amorti cette année-là.

Le cumul des annuités se calcule avec la colonne précédente. Comme 2014 est la dernière année, on vérifie que ce cumul est bien égal au montant de l’investissement est que la VNC est nulle puisque la machine est complètement amortie (VNC = base amortissable – cumul des annuités).