Processus autorégressif

Comment modéliser des comportements humains ou des évolutions économiques par des équations plus ou moins compliquées ? En cherchant quelles sont les raisons qui les expliquent puis en les mesurant (ce sont alors des variables) ; mais parmi ces facteurs explicatifs, il y a tout simplement le passé de ce que l’on cherche à modéliser. Un historique n'est certes pas une explication mais il permet souvent d'établir de bonnes prévisions. Remarquer cette évidence, c’est enfoncer une porte ouverte. Et que font ces incorrigibles économètres ? Ils mesurent l’ouverture de la porte !

Comment faire ?

Le cas d’une série chronologique corrélée à elle-même est assez commun. Peut-être de seulement un cran, c’est-à-dire avec la seule période précédente, peut-être avec deux ou davantage...

Les deux questions que l'on peut alors se poser sont combien de valeurs passées de la variable étudiée il convient de retenir (l'ordre du processus) et quelles pondérations il faut leur affecter.

Le lissage exponentiel est une technique qui fonce tête baissée sur ce principe. C’est simple et souvent efficace.

Pénétrons dans ce milieu chaotique mais néanmoins stable d’un processus stationnaire et envisageons la situation la plus courante et de loin la plus simple, celle d’une autocorrélation (serial correlation) d’ordre 1. Elle est diagnostiquée lorsque le corrélogramme montre un retard significatif sur la dernière période ou avec un test de Durbin-Watson. Une observation peut alors être considérée comme la somme de l’observation précédente affectée d’un coefficient \(\phi\) et d’un élément aléatoire (bruit blanc).

Formalisons. \(y_t = \phi y_{t-1} + \varepsilon_t\)

Le coefficient \(\phi\) est évidemment compris entre -1 et 1 pour que le processus soit stable. Et comme vous l’avez deviné, c’est lui qu’il faut déterminer.

La même formule, utilisant l’opérateur retard \(B\) : \(\phi By_t = \varepsilon_t\)

Facteur explicatif

Nous avons jusqu’ici supposé un modèle non explicatif. Mais peut-être avez-vous bâti un modèle de régression multiple et la variable à expliquer telle qu’observée en \(t - 1\) est devenue en \(t\) une variable explicative parmi d’autres. Elle peut représenter un caractère à part entière (constance cognitive, poids d’une structure économique…) ou résulter d’un modèle mal spécifié (oubli d’une variable, choix malheureux de la linéarité, etc.).

\(\hat{y}_t\) \(=\) \(\phi y_{t-1}\) \(+\) \(\hat{a}_1x_{1|t}\) \(+\) \(\hat{a}_2 x_{2|t}\) \(+\) \(...\) \(+\) \(\hat{a} x_{p|t}\) \(+\) \(e_t\)

On ne travaille alors que sur la partie résiduelle et mystérieuse que notre flopée de coefficients de régression a été incapable de nous expliquer.

Détermination du coefficient

Bref. Que ce soit sur les observations ou sur les résidus, il n’est pas trop difficile de déterminer \(\phi\) puisqu'il s'agit du coefficient d’autocorrélation d’ordre 1, et ceci même si les hypothèses de la régression linéaire ne sont pas très bien respectées. Et \(\phi^k\) est le coefficient d’autocorrélation d’ordre \(k.\)

Le nombre de retards à prendre en considération est donné par la fonction d’autocorrélation partielle. Si l’on observe un décrochage sur le corrélogramme partiel, par exemple entre le 3 et le 4, on retiendra un retard maximum de 3. La technique est rapide et simple à condition qu’il n’existe pas de processus MA, auquel cas le corrélogramme partiel est trop brouillé pour constituer un outil visuel facile à interpréter.

AR et MA

Enfin, on peut noter deux relations entre processus. AR(1) est identique à MA(\(\infty\)) et AR(\(\infty\)) revient à calculer MA(1). Ces identités ne sont toutefois que théoriques puisqu'un processus infini ne risque pas d'être rencontré dans un cadre économique...

Illustrations

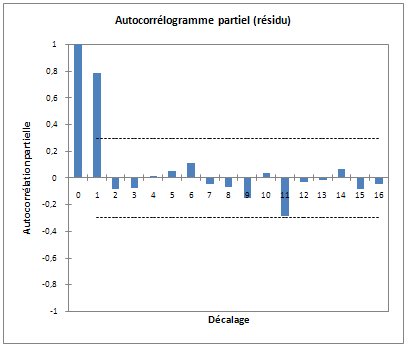

Le corrélogramme partiel ci-dessous, réalisé sur XLSTAT, montre une autocorrélation d’ordre 1 particulièrement nette.

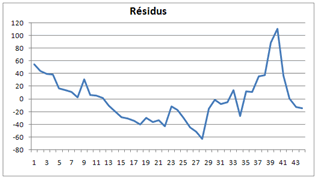

Il s’agit d’une série de résidus issus d’une régression linaire simple entre un indice des prix trimestriels à la construction « expliqué » par un indice de taux de salaire horaire des ouvriers du bâtiment entre 1998 et 2009. L’évolution des résidus se dévoile ci-dessous. Ils sont visiblement structurés, signe d’une régression incomplète (malgré un \(R^2\) de 0,97).

Notez que contrairement aux prévisions établies par un processus MA, il n’est pas absurde de se projeter dans un avenir plus lointain que l’ordre d’autocorrélation (sauf si le processus s’applique à des résidus qui sont évidemment prévus nuls !).