Principe du plan de trésorerie

Le budget de trésorerie se traduit par un tableau aussi indispensable pour l’entreprise que ce site l’est pour vous, cher internaute. C’est dire…

Au bas de ce tableau prévisionnel se trouve une ligne « trésorerie ». Elle indique les soldes de tous les encaissements et décaissements qui se traduiront chaque fin de mois par une position débitrice ou créditrice. Le plan de trésorerie consiste à indiquer comment seront placés les excédents et ce que devraient coûter les insuffisances, mais aussi comment ceux-ci pourront être évités ou diminués, notamment par l’escompte. Le plan prolonge donc le budget de trésorerie. Ces produits et charges financiers sont alors réintégrés au tableau qui synthétise le plan, généralement sur une durée d’un an.

Comme il n’y a pas derrière ceci une théorie longue à expliquer ou à comprendre, illustrons sans plus attendre l'établissement d'un plan de trésorerie. La seule ambition de cet exemple est de montrer une mécanique.

Exemple

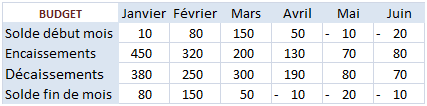

Une société a établi un budget de trésorerie semestriel. Son activité montre une saisonnalité assez marquée (et c’est d’autant plus important pour elle de bien savoir gérer sa trésorerie).

Les prévisions sont les suivantes (état résumé du budget de trésorerie).

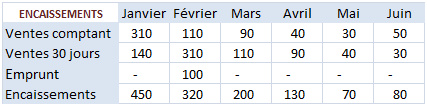

On suppose que le chiffre d’affaires annuel s'élève à 2 400. Les encaissements sont ventilés dans le tableau ci-dessous. Les ventes sont réglées pour moitié au comptant et pour moitié par effets de commerce à 30 jours.

La société peut escompter ses effets auprès de la banque au taux de \(9\,\%\) par tranches de 10, le plafond autorisé étant un mois de chiffre d’affaires.

Les excédents sont placés en parts de SICAV monétaire de capitalisation. Mais considérant la faiblesse des intérêts perçus avec ce type de produit, ils ne seront pas intégrés dans le tableau.

Proposition de plan de trésorerie

Le plafond autorisé de l’escompte s’établit à \(\frac{2\,600}{12} = 200\) (il ne risque pas d’être dépassé ce semestre-ci !).

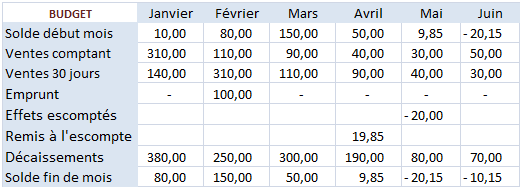

Jusqu’en mars, tout va bien. Fin avril, il manquera 10. Or, il est possible de récupérer jusqu’à 40 sur les traites qui seront échues en mai. Mais il faut alors intégrer au calcul les intérêts précomptés.

Rappelons la formule permettant d’obtenir la valeur acquise avec intérêts précomptés :

\[V_n = \frac{V_0}{1 - (i \times n)}\]

Le taux d’intérêt sur un mois est de \(9\,\% × \frac{1}{12} = 0,75\,\%.\)

\(\frac{10}{1 - 0,0075} \approx 10,0756\)

Il faut donc escompter deux tranches de 10. En effet, une seule ne suffit pas à cause d'un dépassement minime. Rappelons qu'il s'agit d'un exemple purement pédagogique ; en pratique, un léger découvert ne poserait certainement pas de problème...

Combien la société obtiendra-t-elle sur 20 d’effets escomptés ? La valeur actuelle s’obtient par \(V_0\) \(=\) \(V_n[1 - (i \times n)].\)

Soit \(20 × [1 - (0,09 × \frac{1}{12})]\) \(=\) \(9,85.\)

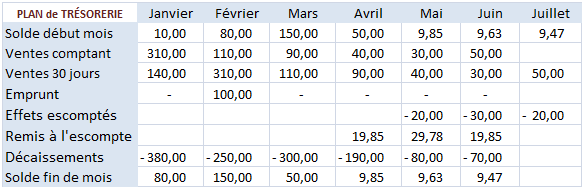

Provisoirement, le tableau ressemble à ceci :

Il apparaît qu’au mois de mai il faudra escompter trois tranches de 10. Puis on remarque qu’en juin également il faudra porter des effets à l’escompte, ce qui sera possible compte tenu d'un montant de 50 à échéance en juillet. Si cela n’avait pas été faisable, peut-être aurait-il fallu emprunter ou payer des agios sur le découvert (il faudrait alors connaître les prévisions sur plusieurs mois au-delà de juin pour définir la solution la moins coûteuse).

Tableau définitif :